今SNSで話題の「みんなの銀行」。

口座開設で1000円もらえるキャンペーンも話題ですよね。

・みんなの銀行公式サイト

https://www.minna-no-ginko.com/

みんなの銀行はカードレスで使用も口座開設もスマホアプリのみという潔いスタイルの次世代口座です。

私も紹介プログラムの1000円プレゼントキャンペーンに乗っかり、実際に「みんなの銀行」の口座を開設し、そのアプリを使ってみました。

「みんなの銀行」はシンプルなキャッシュカードレスのネット銀行

「みんなの銀行」とは何なのか。

そして実際にどういう使い方ができるのか。

おトクなところはあるのか。

Coverとはなんなのか。

1000円もらえるキャンペーンとは何か。

・・などなど実際に自分自身で口座開設し使ってみて、かなり気に入ったので紹介したいと思います。

「みんなの銀行」はどんな銀行なのか

みんなの銀行はキャッシュカードが存在しない、ネット銀行。

サービス開始したのは2021年5月28日と出来立てほやほやの銀行。

いや、ネット銀行というよりもアプリ銀行と言った方が正しいかも知れない。ちなみに「みんなの銀行」としては「デジタル銀行」を名乗っているぞッ!

「みんなの銀行」そういった今までのネット銀行とは違い、なんとキャッシュカードが無い!

そしてブラウザでのアクセスも無いので、アプリだけで使える銀行口座ということになる。

一般的なネット銀行はPCなどのブラウザで口座情報にアクセスし、残高を確認したり振込をしたりできるよね。

「みんなの銀行」はキャッシュカードが無ければ通帳も無いので、お金の管理は全てスマートフォンでできる。

なかなかどうして、新しい試みを感じる銀行だ。

銀行の仕様

「みんなの銀行」の基本的な機能としては銀行なので「口座」がある。

ネット銀行(デジタル銀行)ということで、アプリで振込などの操作をする。現金を入金したり出金したりする時はセブン銀行ATMのみ使える。

セブン銀行のみということを聞くと、「使える場所が少ない」と思われがちかも知れないが、ちょっとしたビルに設置されていたり駅の周辺にあったりするので探してみてほしい。もちろん全国のセブンイレブンには設置されている。

最近の流行りでもある「デビットカード」の機能もある。

デビットカード機能は当然ながら審査不要のタイプ。もちろん発行手数料や年会費などは無し。

審査があるタイプだと情報を色々入力しないといけないので面倒だが審査不要なのはシンプルに楽ちん。問題があればすぐにアプリから利用停止することも簡単にできる。

さて、「みんなの銀行」の機能と仕様を表にしてみました。

| 通常 | Premiumサービス | |

|---|---|---|

| 月額利用料 | 0円 | 600円支払い方法はアプリ内課金のみ |

| デビットカードのキャッシュバック | 1000円ごとに2円(0.2%) | 1000円ごとに10円(1%) |

| 他行振込手数料 | 200円/回 | 0円/回11回目以降200円/回 |

| 自行振込手数料 | 0円 | 0円 |

| ATM出金手数料 | 110円/回 | 0円/回16回目以降110円/回 |

| 入金 | 0円 | 0円 |

| マネーフォワードのレコード一括更新 | 不可 | 可 |

| Cover5万円までの立て替えサービス | 不可 | 申込み可能 |

| 預金金利 | 0.00% | 0.00% |

| 組戻手数料 | 1100円/回 | 1100円/回 |

| 個人情報保護開示請求手数料 | 1760円/1通 | 1760円/1通 |

| その他証明書発行 | 1100円/1通 | 1100円/1通 |

| 預金金利 | 0.001% | 0.001% |

| 口座開設 | 15歳以上の日本国籍/日本在住の個人 | 15歳以上の日本国籍/日本在住の個人Coverは20歳以上で収入ある方のみ |

横にスクロールできます!※2021年6月10日現在の情報

15歳以上で日本国籍かつ日本在住の個人であれば口座開設ができる。

口座開設には「運転免許証」「パスポート」「マイナンバーカード(個人番号カード)」「住民基本台帳カード」が必要。

もしくは写真付きで官公庁から発行された書類。(保険証は対象外なので注意。)

皆さん、マイナンバーカードをつくりましょう!私も既にマイナンバーカードを発行しましたがあると色々と便利です。

ところで、表をみてもらうとわかるが月額600円のPremiumサービスもある。

Premiumサービスに登録すれば、他行振込手数料とATM出金手数料が一定回数無料となる!

違約金や期間契約も無いので、Premiumサービスの解約はいつでもできる。

そしてPremiumサービスユーザー限定で「Cover(カバー)」という機能が使える。急な出費や残高不足の時に5万円まで「みんなの銀行」が立て替えてくれるサービス。「Cover」については後ほど紹介する!

キャッシュレス決済のデビットカードとQUICPay+もある

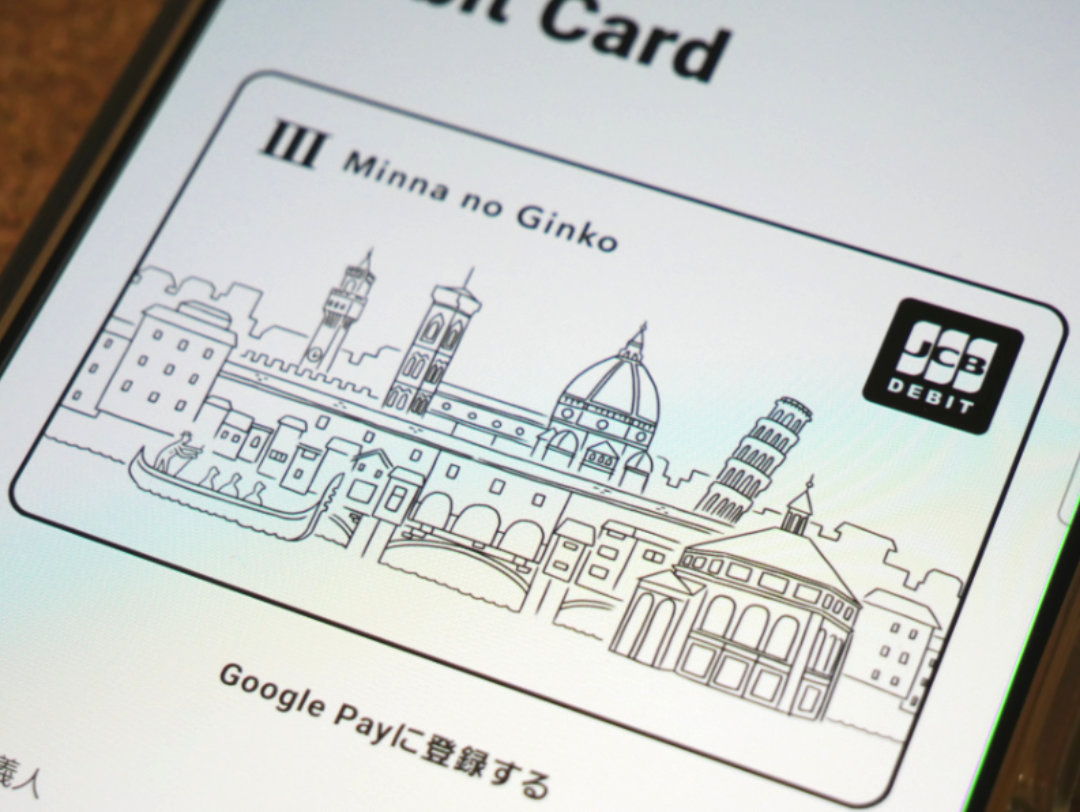

最近ではほとんどの銀行が採用しているデビットカード。「みんなの銀行」にもカードレスだがデビットカード機能がある。カードブランドはJCB。

カード番号等はアプリで確認ができる。

QUICPay+の機能はスマホに設定した上で対応した店舗でタッチ決済(つまりおサイフケータイ)としても使える。

もちろんデビットカードとして使うなら当然のごとくキャッシュバックもある。

「みんなの銀行」デビットカードは通常は1000円使うごとに2円キャッシュバックされる。還元率としては0.2%ということだね。

Premiumサービスユーザーの場合は1000円使うごとに10円のキャッシュバック。還元率は1%!

1000円毎というところが少々惜しいが、Premium登録してメインで使うならなかなか悪くない還元率。

ちなみに私はデビットカード機能をNintendo SwitchやPlaystationストア、STEAMなどゲームのダウンロード版を購入する時などに使っていくつもり。あと海外の通販サイトとかね。

後述するがデビットカードで使う領域も制限ができるので、慣れていないサイトでも気持ち的に使いやすいんだよね。

私は楽天銀行をメインで使っているが楽天銀行デビットカードを通販サイトに直接入力するのは、心の奥底でなんだか心配。

こういう制限や管理がしやすいカードを使いたかった。もしも不正使用をされてしまった時に、メイン銀行のカードは停止させたり再発行させたりが非常に面倒。

ネット以外ではおサイフケータイ、つまりQUICPayが使えるので、コンビニ等でも使っていきたい。

やっぱりこのコロナ禍では現金よりも非接触の決済が精神衛生上にも良いです。

ちなみに高校生以上のお子さんがいる家庭向けになるが、15歳から開設できるので高校生からの初めての口座にも良いと思います。

お金を管理するという意識は速いうちから持ってた方が良いと思いますしね。

アプリで手軽に送金かつデビットカードとQUICPay+として使えるので小遣い用に開設する、というのも一つの使い方として良いと思いますよ!

「Cover」について詳しく紹介

「Cover」というのはPremiumサービスの無料オプションで、後払い型のプリペイドもしくはキャッシングのような機能。急な出費やデビットカード残高不足の時に5万円まで「みんなの銀行」が立て替えてくれるサービス。

返済期日が自由、金利はなんと0.0%!つまり無金利。どんどん使おう!なんてことは言わないが非常に良心的な設定だと思う。

申込みできるのは「20歳以上で収入のある方」。大学生でもバイトやパートをしていればOKということ。

例えばデビットカードを使った時に残高が足りなければ足りない分を立て替えてくれる。

現金が必要な時は無金利のキャッシングとして使うことができる。現金の引き出しは一般的なATMセブン銀行ATMでできる。

特徴的なのは、返済がいつでも自由にできること。

一般的なキャッシングやクレジットカードなどは通常、「毎月〇日に返済」というような仕組みになっている。

だが、「みんなの銀行」の「Cover」は決まった期日が無く、「余裕資金がある際に随時ご返済ください。」とのこと。

金利が0円で、かつ自由に返済できるというサービスは他には無いんじゃないだろうか。

返済もアプリ内で操作し、好きな金額で返済ができる。今月は厳しいので2000円だけ返済しとこ・・みたいなことも可能。

なお、Premiumサービスの登録は審査などは無いが、「Cover」の申し込みに関しては審査がある。

ちなみにPremiumサービスを解約すると、一括で返済する必要があるので注意が必要だね。(当然)

非常に自由度が高い「Cover」だが、無計画に使うのは絶対にダメだ!とにかくご利用は計画的に!!

「BOX」機能でお金を管理

みんなの銀行アプリでは、口座の中に「BOX」という仕分けできるスペース(仮想的な口座)を複数作ることができる。

標準では「Wallet」(普通預金)と「Saving」(貯蓄預金)という2つのBOXが設定されている。まぁBOXと言われても、一見何のことやらと思うだろうが、簡単に言うと「貯金箱」と思えばわかりやすいと思う。

しかも毎月や毎日などスケジュールと貯める金額を決めて、自動的に貯めていくことができる!1日100円ずつ貯金、みたいなコツコツ活動も可能。

目標金額を決めておくことで現在目標の何%に達したかもわかるし、いくらずつ貯めていけば目標金額に達するのかも一目瞭然。

例えば私はPlaystation5の購入を目標として、「PS5」というBOXを作ってみた。目標金額は50000円、毎月1日に貯める、2021年12月31日を目標日に設定した。

このとおり!毎月8334円を貯めれば年内にPS5が買えるぜェェェ!

さらに、「Wallet」以外のBOXに入っているお金はデビットカード使用時に使われてしまうということも無いのでちゃんと貯められると思う。・・というよりも貯めるモチベーションを保てるのかも知れない。

こういう部分はアプリ銀行という点を100%活かしていると感じるよね。

この機能も他の銀行は無い新しい機能だと思う!

安全性はどうなのか

まず感じたのは登録している携帯番号のスマホ+アプリのみでの操作なので、ID・パスワードが漏洩したとしても第三者が勝手に使うということは難しい。

アプリ自体も、操作する度にパスワード入力もしくは指紋や顔での生体認証が必要。

デビットカードにはJCBの2段階認証であるJ/Secureが対応している。カード番号が漏洩しても勝手に使うことは難しい。

つまり、口座もデビットも、口座名義人が設定したスマホからの操作でしか使うことができないということになる。

原始的かつ強力なセキュリティだと思う。

Androidの場合はアプリ自体もスクリーンショットがシステムで制限されているので、スマホを遠隔操作だったり乗っ取りされていたとしても、その画面を見ることはできない。遠隔操作で画面を盗み見されていたとしても、そもそも「みんなの銀行」アプリの画面は操作しているスマホ画面以外では見ることができないので、2段階認証を不正に突破することも難しいだろう。テレビやPCへのキャスト(ミラーリング)も不可。キャストしたところで黒画面しか表示されない。

それと、試してみたが複数のスマホで同時に「みんなの銀行」アプリへログインすることも不可能だった。

こういう仕組みなので、総じて「みんなの銀行」の安全性は高いと感じた。

万が一にも、不正使用などの被害にあってしまった場合も、被害額を補填するという記載が利用規約にある。

相談すればなんとかサポートしてくれる可能性がある。

トラブル時の対応方法は以下の公式サイトのFAQを見て、「みんなの銀行」と相談してほしい。

・デビットカードの不正使用された可能性がある場合

https://faq.minna-no-ginko.com/s/article/MNG-0464

・銀行口座の不正使用の可能性がある場合

https://faq.minna-no-ginko.com/s/article/MNG-0123

・スマホの紛失・盗難

https://www.minna-no-ginko.com/recovery/

「みんなの銀行」キャンペーン

現在は以下2つのキャンペーンを行っている。どちらも「いつまで」と明示されていないので、突如終了する可能性がある。気になっている人はお早めに。

・お友達紹介プログラム

既に口座を開設しているユーザーからの紹介で口座を開設すると、紹介した人と紹介された人のそれぞれに現金1000円がプレゼント(入金)されるという太っ腹なキャンペーン!Premiumサービスの登録は必須では無いので「みんなの銀行」を試してみたい人は是非試してほしいキャンペーン。キャンペーンを適用するには紹介コードが必要。

・Premiumサービス1年間無料

文字どおりです。通常は月額600円かかるPremiumサービスが1年間無料で使えるキャンペーン。このご時世、振込手数料無料とATM出金手数料は非常にありがたい!大手が続々と有料化し始めてるしね。

私はもちろん紹介プログラムとPremiumサービス1年間無料キャンペーンの2つとも適用させてもらった。

口座の開設もアプリのみ

そんなネット銀行(アプリ銀行)な「みんなの銀行」ですが、口座の開設方法もユニーク。

なんとアプリで全て完結する・・ッ!

公式アプリをインストールし、必要な情報を入力していく。

本人確認としてビデオ通話機能を使うので、免許証などを郵送したりする必要も無い。

そんなわけで口座開設自体も速い!!

私自身、10分とかからずに口座開設ができてしまった。

アプリのダウンロードは以下からどうぞ。

・Android版「みんなの銀行」![]()

・iPhone版「みんなの銀行」

ところで口座開設の時に「世界の有名な橋を選ぶ」んだけど、私はポンテベッキオというイタリアの橋を選んだ。どうでもいいことだが、とても気に入ってる・・。

この時に選んだ橋の名前が「みんなの銀行」での支店名になる。

画面上のデビットカードデザインも、この時に選んだ橋の画像になるので選択は慎重に・・!

私が思う「みんなの銀行」の弱点

これは言わずもがな、ネット銀行でありながらブラウザでのアクセスができないところ。

それと、光熱費や携帯代などの自動引き落としに設定することが現状では対応していないこと。

この点のみ。

操作は全てアプリだけで行うので、スマホでアプリを使うことが必須となる。

個人的には、やっぱりブラウザアクセスができたら良かったなぁ~とは思うことがある。

スマホでポチポチ入力するのとかが面倒なんですよ・・。それだけのことなんだけど。

もちろん、PCを使っていない人や、全てをスマホで完結したい人にとっては弱点どころか相当使いやすい銀行だと思う。

それにアプリのみにすることによってセキュリティを高めている、という面もあるのでそこは逆に好印象。

アプリのみで使うものは文字どおり実際にスマホを使わなければどうすることもできないので、仮にID・パスワードが漏洩しても勝手に使われてしまうリスクが極端に低い。

自動引き落としについては、後々は対応される可能性もあるので今後に期待というところ。

どこが運営しているのか

さてこういった新しい時代の到来を感じるサービスを使おうと思った時に気になるのはどこが運営をしてるのかということ。

どこかの外資系じゃないか?とかみんな気になるよね??

私だけではないはず!

そこで調べましたが、運営会社は「株式会社みんなの銀行」だった。上場はしていない。

そして、「ふくおかフィナンシャルグループ」が100%出資している。

ふくおかフィナンシャルグループは九州の企業で、「みんなの銀行」以外にも「福岡銀行」、「熊本銀行」、「十八親和銀行」を運営している。

非上場で国内企業が100%出資しているという点は良いよね。さらには複数の銀行を以前から運営しているので、ぽっと出の若い会社ってわけでもない。非常に安心感ある運営だと思う。

いつもの一言

ネット銀行としての使いやすさ、デビットカードのキャッシュバック特典など、押さえるところをしっかりカバーした良い感じの銀行だと思った。

今の時代、キャッシュレスは重要な決済方法。

月額がかかるとは言えPremiumサービスはかなりお得のある内容だと思うしね。

そしてこういったサービスって、サービス開始の時にアフィリエイトだったり、広告をバンバン打って大々的にアピールしまくるものなんだけど、「みんなの銀行」ではそういった活動があまり見られない。

しかしSNSでの展開だったり、「お友達紹介プログラム」に相当力を入れているような感じがする。

そういう宣伝の仕方も新しさを感じるよね。

しばらく、使ってみたいと思います。

そしてどうなっていくのかも見守ったり応援したいと思います。

コメント